みなさんこんにちは、イナリです。

「お金、貯まらないな‥‥」

今回は、そんな悩みを抱えているオタクの方向けの記事になっております。

私は手取りは人並みか、同世代だったらもうちょいもらってるよなあ(溜息)という感じの手どり(まあ頑張った月で20万行かない感じ)なうえに、旦那には借金がある私(絶望)。

2人のお給料を合わせても40万はいかないのですが、そのうちの約3.5~4割を貯金と借金返済に充てています。(8万くらい毎月返済している…)

通常、貯金:生活費:娯楽費=2:6:2がベストなところ、私の家は生活費と娯楽に使えるお金が6割強しかないということになります。

まあまあ生活も娯楽も節約マインドで頑張っているんだなあというところですが、

借金返済だけでも収入の2割程度をいっているので、ちゃんと貯金の仕方を工夫しておかないと、生活費や娯楽にあててしまう恐れがあります。

が、毎月ちゃんと同じ額の貯金と返済が可能になっています

そして、2人の収入の2割のうち半分の4万円程度が私のその月自由にできるお金なわけですが、

この中で、

・平日の職場での飲食

・友人とのつきあい

・オタ活

・ネイル等の美容

をすべてこなさなければなりません。(結構つめこんでいる)

全部まともになにも考えず払っていたら赤字です。

でもそれでもちょっとした工夫でなんと、これが、なんとかなっています。

なぜこれかがなんとかなっているのか。

それは、それがタイトルにもある通り、

先取り貯金とコツコツ貯金の2本立てをしているから

今回はその2つの貯金の目的と方法、

そして実践する上での注意点やアドバイスをお伝えしていきます!

先取り貯金は生活のため、コツコツ貯金は推しのため

まずは私が、先取り貯金、そしてコツコツ貯金をどういった目的でしているのかのお話です。

それぞれ明確に目的が違うので、やり方や貯める期間も異なります。

「っていうか先取り貯金やらコツコツ貯金やら、何のこと?」というのも一緒に解説してきます。

先取り貯金は「生活防衛資金」や長期の資産運用目的

そもそも先取り貯金とは…

お給料が入ったタイミングで、先に貯金する分だけ貯金用の口座にうつしてしまうこと

最初にとっておけば、残りは使い切ってOKなので、ラクチン。

この先取り貯金は、

・生活防衛資金

・長期的な資産運用にまわすお金

のために行っています。

生活防衛資金ってなんぞ?って方は下の記事に詳しく載っているから参考にしてね!

先に取っておかないと、使っちゃうかもしれないですからね。(誘惑に弱いオタク)

コツコツ貯金は推しのため!ちょっと先のイベントや予約したグッズに…

コツコツ貯金は、

・ちょっと節約できた時

・ちょっとお金が浮いたとき

・何かを買っでおつりがでたとき

等々、毎日の生活の中でできた、「ちょっとしたお金」を貯金していくことです。

推しの誕生日、高額のグッズを予約した時、ライブがある時等、

「すごく大きなお金が出ていきそうだなあ」ということがわかれば、随時それに向けてコツコツ貯金をするようにしています。

そうすることで大きなイベント時には毎月のキャパ+α使うことができるので、

悔いなく、でも無理なく散財することができます。(散財…いい言葉ッ‼たまにはしたいよね‼)

先取り貯金とコツコツ貯金、具体的なやり方は?

「目的はわかったけど、具体的にどうやってんの?」って話ですよね。

やり方は結構簡単で楽な方法をとっています!詳しくご説明しますね。

先取り貯金は、給料日に貯金用口座に自動振替

まず先取り貯金ですが、

使ってしまう前に、お給料が貯金用口座へ勝手にうつる仕組みを作ってしまっています。

私は住信SBI銀行の目的別口座を利用し、毎月お給料日に自動で、貯金用の口座にお金が移るように振替設定をすることで実践しています。

ちなみにこれ始めるのはすごく簡単。

ステップ1:住信SBI口座に貯金用の目的別口座を作る

→アプリから簡単に作れる!

ステップ2:代表口座→貯金用口座へ自動振替を設定する

→こちらもアプリから一瞬で設定可能!

ステップ3:お給料日に代表口座にお給料が入るようにする

以上!あとはほったらかしでOK!

ちなみに目的別口座というのは、代表口座とは別に作れる預金用の口座のこと!

イメージ的には‥‥こう!

最初に貯金分をよけてしまえば、残りは使ってしまってOK!

うっかり使ってしまったわ…ということもなくなりますし、自動で振替できるようにすれば特に深く考えなくても勝手にたまっていくので、、月の頭に貯金分を自動で先取りしてしまうのがオススメです!

住信SBIネット銀行で目的別口座を作って振替設定する方法

※住信SBIネット銀行の口座があり、アプリが既にインストールされている状態からのスタートです。

①アプリを開いて「口座一覧」をクリック

②下の方にある「+新しい目的別口座をつくる」をクリック

「口座一覧」を押して下の方にいくと、「+新しい目的別口座をつくる」というボタンが出てくるので、クリックしてください。

(私が友達と温泉にいくのに、宿代をためている口座が映っていますね。(笑))

③目的別口座を新規作成する

「+新しい目的別口座をつくる」をクリックするといろいろと必要事項を入力する画面が出てきます。

必須事項を入力すれば口座を作れます。

口座名義と開始日だけでもOKですが、目標金額や期限をきめればモチベにもつながるので是非を!

(上の図にある、私の「有馬温泉」貯金からわかるように、あと何円!というのが一目瞭然になるので貯まってきたらワクワクします。)

④トップに戻り、「口座一覧」または「振替」を選択

口座ができたら、次は定額自動振の設定をします。

とりあえずトップに戻ったら、さっきの「口座一覧」またはその下の「振替」をクリック。

⑤上の方にある、「>定額自動振替サービス」をクリック

「口座一覧」「振替」どちらをクリックしても、上の方に「>定額自動振替サービス」という表記があるので、そこをクリックしてください。

⑥「+新規登録」をクリックして設定する

このようなボタンがあるので、それをクリックします。

下の画像では、あと7件と記載されていますが、これは私がすでに3件作っているからです。

最大10件つくれます。

金額や、何日に自動振替するか等を設定していって、確定ボタンを押せば完了です!

設定はこれだけ!めっちゃ簡単ですよね。

住信SBIネット銀行は、次に紹介するコツコツ貯金でも活躍するので、オススメのネットバンクです。

コツコツ貯金は、貯金アプリで勝手に貯金

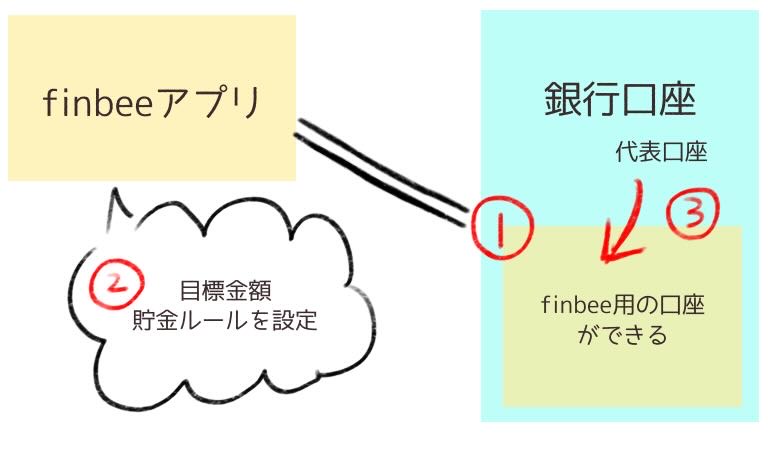

コツコツ貯金は、住信SBIネット銀行の口座及びデビットカードとfinbeeというアプリを連携させて行っています。

finbeeアプリと銀行口座の連携イメージはこんな感じ。

①連携させると、自分の口座内に、finbee用の目的別口座が作成されます。

②アプリで、貯金の目標やルールを設定します。

③自分が設定した貯金ルールをクリアしたら、自動的に代表口座からfinbee口座にお金が移って いく(貯金されていく)ようになります。

ちなみに私が設定しているルールは、

・毎日100円

・おつり貯金

・お昼持参したら200円

とかが多いです。

というのも、

基本飲み物は持参、お弁当はコンビニで買わず、おにぎりを家から持参ORコストコの春雨スープ(1食30円くらい)にしているので、毎日数百円は節約になっていると考えられるため、その分を貯金しているというイメージです。

結構自由にルールが決められるので、

「推しにときめいたら100円!」みたいなタイプの推し活貯金にもおすすめです!

→finbeeの公式サイトへ

(提携している銀行等も詳しく載っています)

貯金をはじめる時の注意点やアドバイス

最後に、これまで紹介した貯金をはじめるうえでの注意点とアドバイスです。

貯金開始と同時に、家計の改善もスタートすべき

貯金をはじめれば、それだけ生活費は少なくなるので、貯金をはじめる前の支出の仕方では、赤字になる可能性があります。

・スマホ代や保険料を見直す

・コンビニでの買い物を減らしたり、自炊の回数を増やしたりする

・衝動買いをしない

・推しのグッズでも全部積まない

・ガチャ等でも課金するタイミングを考える

等々、生活費についてもオタ活費についても、無理のない範囲で見直していく必要があります。

家計の見直しや、オタ活ルールの設定等については、下の記事も参考にしてみてください!

0か100じゃなくていい。0よりは1!

最初は思っている金額、貯金ができないかもしれませんし、思ったように貯まらないかもしれません。

それでも、1000円でもいいので、毎月貯金をつづけていきましょう。

貯金を習慣にする、というのがとても大事です。

0か100じゃなくていいので、10でも1でも、できる範囲で毎月続けていけば、貯金マインドも身についていきます。

固定費や、食費のみなおしをしながら、少しずつ貯金額を上げていってください。

ここまで読んでくださって、ありがとうございました!それでは、よいオタクライフを。

コメント